Jučer je nastavljen negativan trend od početka tjedna pa je tako S&P500 izgubio na vrijednosti 2,1%.

Iako su terminski ugovori na američke indekse dionica ranije tijekom jutra nagovještavali djelomičan oporavak tržišta nakon što su dionice od početka tjedna u minusu, ekonomski podatak koji se iščekivao potpuno je promijenio smjer kretanja cijena dionica. Naime jučer je izašao podatak o inflaciji za travanj , CPI je porastao 4,2% na godišnjoj razini daleko iznad očekivanih 3,6%. To je ujedno i najveći porast još tamo od 2008. godine. Predmetni indeks obuhvaća volatilnu hranu i cijene energenata no i bez njih porast je 3% na godišnjoj razini što je opet iznad očekivanih 2,3%. Zadnjih mjeseci smo ovdje pisali o inflaciji i o mogućim učincima iste na određene sektore dionica a jučer smo dobili potvrdu koliko je ustvari tržište osjetljivo na ovaj ekonomski podatak. Strah tržišta, posebno u određenim sektorima poput tehnološkog je da će FED ipak povisiti kamatne stope prije planiranog kao i da problem sa inflacijom možda neće biti privremene prirode kao što to tvrdi FED. Uslijed situacije kada su indeksi blizu povijesno najviših razinama obično se „čeka“ neki povod za rasprodaju dionica poput onoga koji se dogodio jučer.

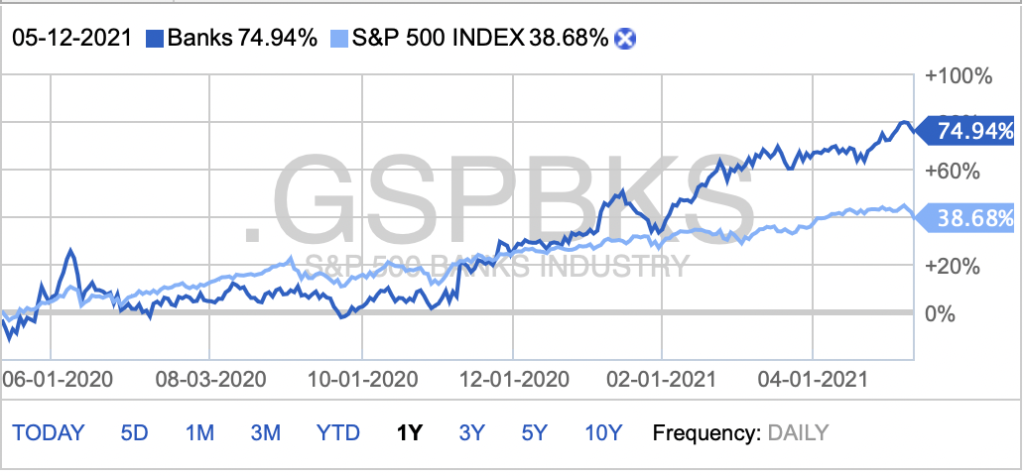

Vezano za inflaciju ponovimo ono što smo u više navrata pisali ovdje još tamo od ljeta prošle godine, eventualni daljnji porast iste tržište bi vjerojatno (i dalje) usmjerio prema cikličkim dionicama. Opet ćemo spomenuti banke i korist koju će one imati od cijele te situacije sa inflacijom i povećanjem kamatnih stopa uz naglasak da je bankovna industrija unazad godinu dana zabilježila porast od 75% što možemo vidjeti na priloženom grafu.

Nafta (WTI) i dalje oko 65 USD.

10Y obveznica u porastu nakon objave podataka o inflaciji trenutno oko 1,68%.